1. MACRO: 강달러 + 고유가 유지

금리

제롬 파월 FED 의장이 26일 잭슨홀에서 매파(강경, 금리인상)적인 stance를 보였다.

인플레이션을 잡기위해서 기업과 가계의 고통도 불가피하다고 말했다.

FED가 긴축정책을 할땐 실질 이율이 +가 될 때까지 한다.

미국 CPI 가 8.5% YoY 증가했고, 기준금리가 2.50% 라 했을 때 실질금리는 아직도 -6% 수준이다.

(실질금리 = 명목금리 - 물가상승률)

미국 기준금리도 계속 오를 것으로 보인다.

왜 한국은행은 열심히 안오르는지 모르겠다. 한국은행은 8월 미팅에서 25bp만 인상했고, 앞으로 남은 2번의 미팅에서도 25bp 인상만 고려중이라고 했다.

미국에서 50 bp만 인상해도 바로 역전이다...

달라 강세가 유로화 약세로 인한 현상으로 보아 우리가 뭘 할 수 없다는 것과 부동산 경기 충격 최소화로 인한 것일까...

유가

미국과 사우디의 사이가 서먹해졌다.

미국이 인플레를 잡기위해 증설해달라고 사우디에 요청했지만 사우디는 말을 듣지 않았고 오히려 감산하겠다고 말했다.

최근 몇년간 미국은 셰일 오일 셰일가스를 추출하며 사우디를 능가하는 석유수출국이 됐다.

그러면서 점점 사우디를 멀리했는데... (인권문제를 언급하며)

마침 러시아 전쟁이 나면서.. 러시아가 천연가스를 무기화하며 천연가스 가격이 급등했고

때마침 나타난 지구온난화로 인한 극심한 가뭄과 더위에 석탄도 배로 나르지 못하며... 석유 가격도 폭등했다.

또 사우디는 미국과 멀어지며 중국과 친해졌는데..

평상시에 유가가 비싸면 사우디가 욕먹겠지만.. 러시아 전쟁이 있는 상황에서 비난의 화살은 사우디를 향해 가지 않았다.

(미국은 이란을 꼬시고 있지만... 이란은 또 러시아랑 친구다)

러시아 - 우크라이나 전쟁에서 미국이 이것도 저것도 못하는걸 보며 사우디는 이제는 미국의 말을 들을 필요가 없었다.

또 사우디는 최근.. 석유의존도를 줄여나가기위한 여러 가지 노력을 하고 있는데.. 이를 위한 자금 확보를 하기 위하여 물 들어올 때 신나게 노 저을 것이다.

아래 기사들을 보면 사우디가 돈을 많이~ 벌고 있다는걸 알 수 있다.

미국

하지만 미국도 강달라+고유가 조합을 유지할 가능성이 높다 (미국도 석유 수출국).

다만 인플레이션은 쫌 걱정.

9월쯤 전반적으로 장이 빠질 가능성 존재

9월 부터 QT 량 2 배로 늘어날 예정

대만

대만이 한국의 경제규모를 따라잡을 거라는 전망(TMSC 발 인금인상)이 있지만, 난 동의하지 않는다.

대만도 결국 미국 덕에 살아있는 나라다 (TSMC 등을 포함해 주로 하청업체들, 라간정밀, 폭스콘 등).

중국을 견제하기 위해 미국이 도와주고 있는 나라인 것 같다. (TSMC 도 미국으로 옮기면... )

대만 주식시장도 TECH 비중이 높다.

앞으로 생산공장들이 미국으로 옮겨간다면... 대만 경제도 많이 힘들 것이다.

그리고 인구 자체가 한국보다 적고, 마찬가지로 원자재 수입국이라는 점에서, 한국을 따라잡기 쉽지 않아 보인다.

전 대만을 좋아합니다. 경제관점에서 위처럼 말한 거니 기분 나빠하지 않았으면 좋겠습니다 (한국도 미국 속국!)

2. SECTOR: GOOD 조선업, 해운업, 정유주 / BAD 증권주 F&B

조선업

이전에 비해 배값이 많이 올랐고, 중국 저가수주 갠세이도 많이 줄었다 (비싸게 주고 중국에 주문했더니 불만이 많이 생겨서 비싼 배는 한국에 수주). 기름값도 좋고, 상황이 좋은 거 같다. 다만 업체별로 상황이 다르니 개별 접근이 유효하다. ex) 대우조선해양 51일 파업 ㅋㅋㅋ

해운업

해운업 피크아웃가능성 ㅇㅈ. 하지만 물류 disruption to be continued. 미국 철도 상황이 좋지 않은 듯하다. 철도파업 얘기가 들리고, 이로 인해 짐을 내리지 못한 배들이 항구에 오래 머물고 있다고 한다. 상황이 코로나 때랑 비슷하다.

해운업 쪽은 BDI나 SCFI 같은 운임지수에 영향을 많이 받는다. 이전 peak 수준에 비해 많이 내려왔지만, 그래도 근 2-3년 평균치 보단 높다.

또 중국경기가 되살아날 가능성도 있다. 10월 중하순에 시진핑 3 연임 여부가 결정될 것이다(전국 대표대회)

다가오는 中 '정치의 계절'…시진핑 3연임·리커창 거취 주목 | 연합뉴스 (yna.co.kr)

그렇다면 공장을 돌릴 것이고, 미세먼지도 xxx ㅋㅋ

중국 철광석 수입이 다시 증가한다면 벌크 운임지수가 다시 증가할 가능성이 존재한다.

그렇다면 팬오션!

HMM도 요새 돈 잘 버는 회사다. 하지만 민영화 이슈가 있다.

현재 국가기관이 45% 보유 중인데, 25년 CB 전환시 75% 까지 올라갈 가능성이 존재한다.

하지만 국가는 기업을 민영화한다. (우리은행 case)

보유중인 주식을 팔아야 하는데 45% 를 파는 게 수월하지 않을까?

이젠 11조 짜리 회사다. 75% 면 대략 8조 원인데, 경영권 프리미엄까지 더하면.. HMM을 살만한 회사가 없다.

그래서 난 HMM 주가 희석 issue는 우려가 과도하다고 생각한다.

하지만 주식은 수요와 공급이니까...

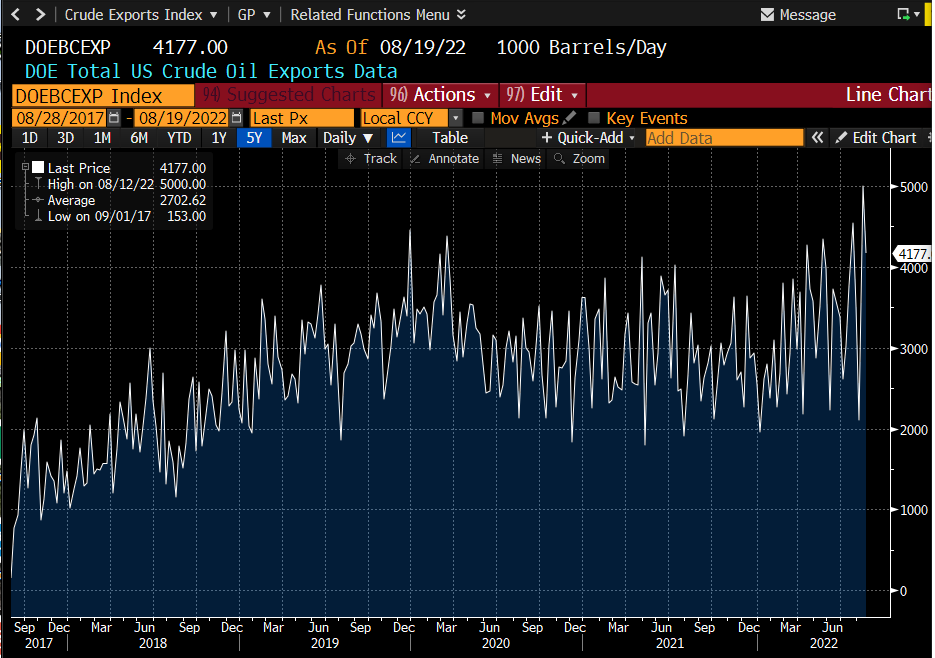

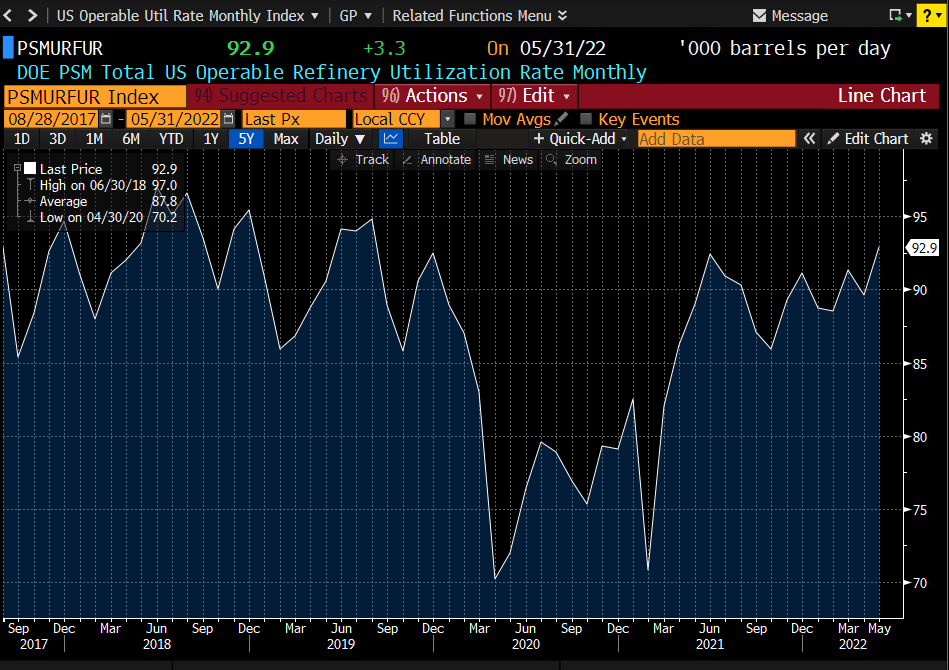

정유주

스토리가 좋다

일단 아래 그래프들을 보자

최근 여러 나라들이 ESG 친환경! 을 외치면서 정유 시설들을 많이 닫았다고 한다.

한번 닫은 정유시설은 재가동하는데 시간이 오래 걸린다.

유럽 러시아는 전쟁으로 상황이 안 좋고

미국은 거의 full capa를 돌리고 유럽 수출 열심히 하고 있는 모습이다.

중국은 내수 위주로 돌아가고 있고, 남은 정유업체 중 큰 것들은 한국 업체들이다.

지금까지 한국 수출품목을 보면 항상 반도체의 증가율이 1등이었으나 어느 순간에서부턴가 정유화학 품목이 1등을 차지하고 있다. S-oil은 2022년 배당성향도 30%를 유지한 다고 하니 굉장히 매력적인듯하다.

증권주

몇몇 증권사들은 비상장주식투자 + 부동산 PF를 열심히 하며 호실적을 이어왔다.

하지만 이젠 금리가 오르고 있고, 부동산도 주춤하고, 비상장주식들도 힘들어하고 있다. (ex 쏘카 IPO 가격 인하)

이러한 상황이 실적에 찍히면 주가도 압박을 받지 않을까?

F&B

Input cost 증가로 지속되는 cost 압박에 시달릴 듯하다.

라면 가격 10% 인상이라니..

'주식' 카테고리의 다른 글

| 2023년 5월 4일 투자일기 (0) | 2023.05.05 |

|---|---|

| 2023년 5월 3일 투자일기 (0) | 2023.05.04 |

| 인플레이션과 우리의 미래에 대한 생각 (0) | 2022.05.09 |

| WACC, DCF 금리인상기의 알아야할 벨류에이션 용어 (0) | 2022.05.09 |

| 재미로 보는 과거: IMF 사태 (0) | 2022.05.09 |